Noticias inmobiliarias

Noticias del sector inmobiliario y curiosidades

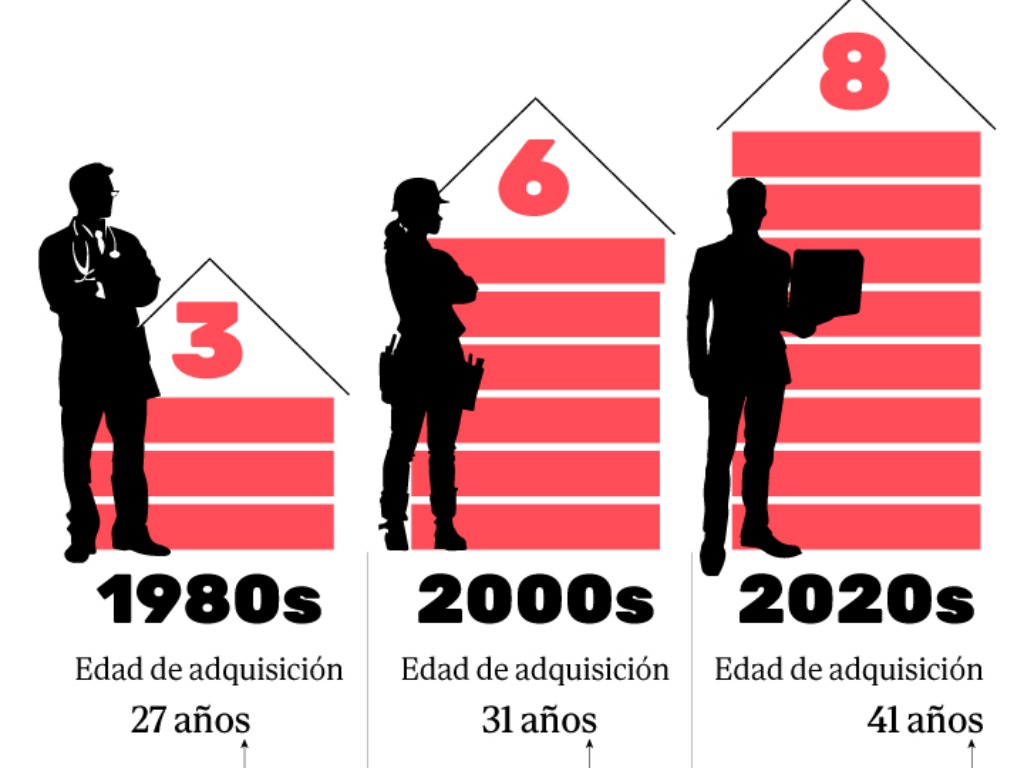

La grave crisis de la vivienda ha convencido a miles de ciudadanos de que hipotecarse —con permiso de la banca, que revisa mucho más que la solvencia económica— es la opción menos mala, ahora que la financiación sale más barata. Dicho de otro modo, el altísimo precio del alquiler y la falta de pisos disponibles están inclinando la balanza en favor de la propiedad para aquellos que en algún momento apostaron por el arrendamiento.

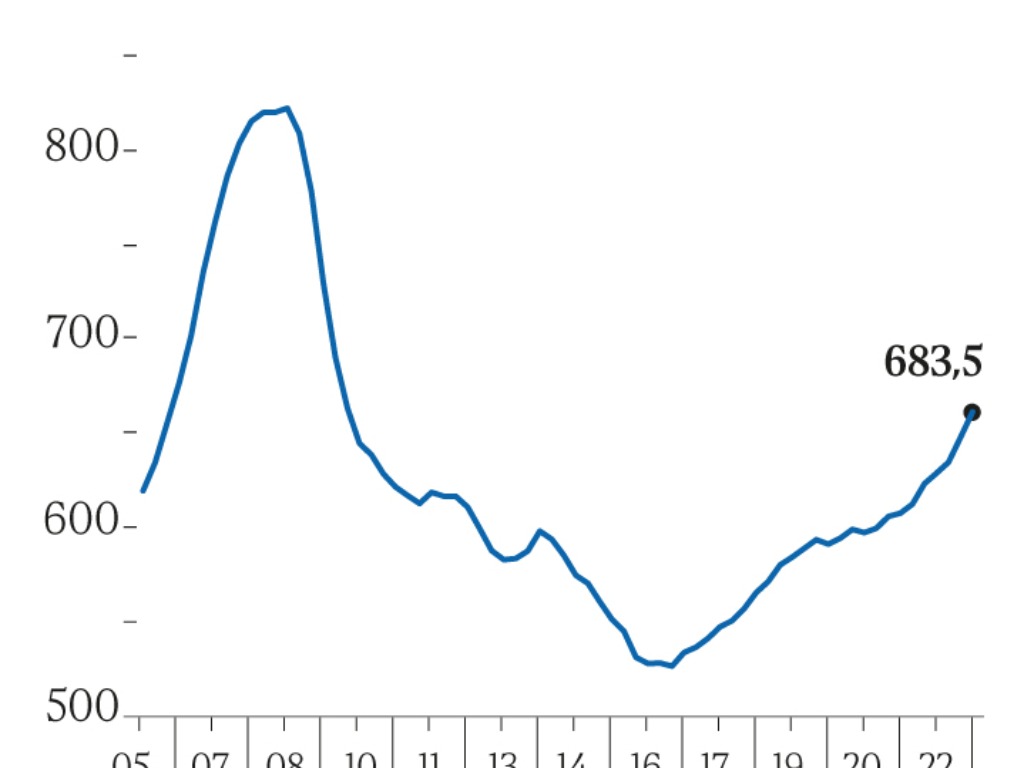

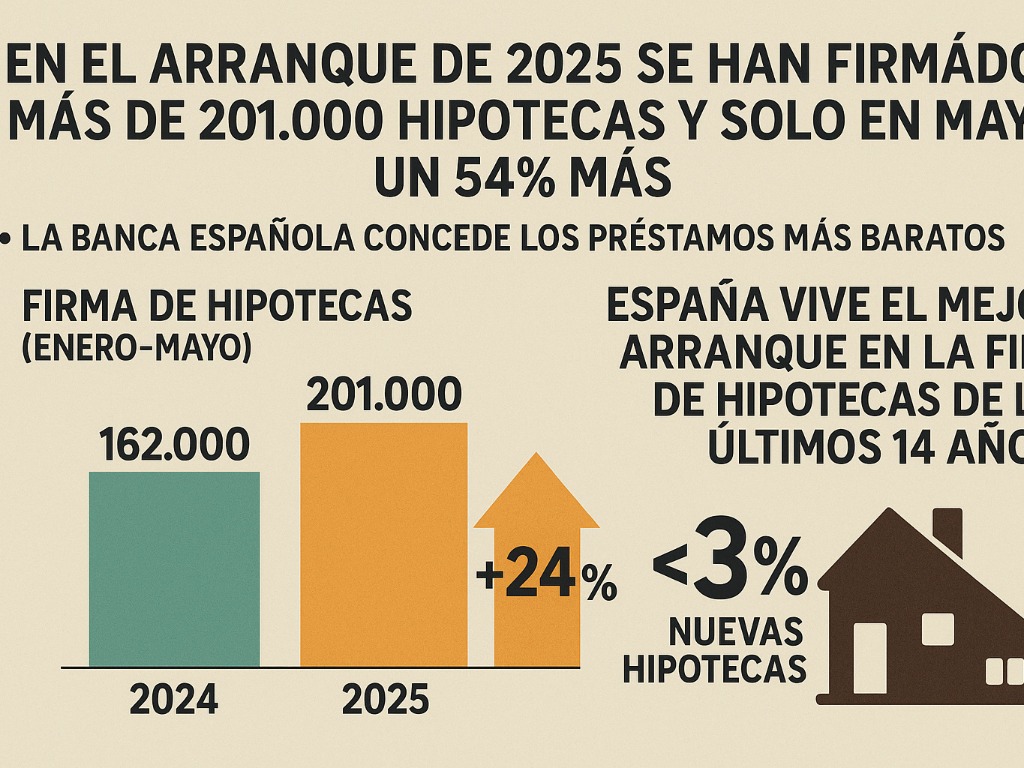

En el primer semestre del año se firmaron 243.257 préstamos para comprar casa, un 25% más respecto al mismo periodo del año pasado y la cifra más alta desde 2011, recoge el INE. Solo en julio aumentaron un 25,8% interanual, según el Colegio de Registradores. Evidentemente, en este cómputo global no solo hay viviendas principales (para vivir), sino también secundarias, pero dan buena idea del boom hipotecario.

Un análisis de Fotocasa revela que el 73% de los españoles activos en el mercado de la vivienda considera que el precio actual del alquiler hace que compense más pagar una hipoteca que arrendar un inmueble. No obstante, no todos los ciudadanos que barajan la idea de hipotecarse lo conseguirán. La banca mantiene la prudencia y no ha bajado la guardia en los criterios de concesión de estos productos. Es más, en el tercer trimestre del año hubo un ligero aumento en el rechazo de solicitudes, aunque todavía lejos del endurecimiento aplicado en 2022, según la Encuesta de Préstamos Bancarios del BCE.

Que una entidad acepte o deniegue el préstamo depende de multitud de factores. Algunos son de sobra conocidos: falta de ingresos suficientes, impagos anteriores o exceso de endeudamiento. ‘Es fundamental que la cuota mensual de la hipoteca no supere el 35% de los ingresos netos. Además, es crucial contar con un fondo de emergencia para gastos imprevistos’, recuerdan en Caja de Ingenieros. Pero otros son completamente ignorados por la mayoría de los solicitantes, que nunca se terminan de enterar del motivo real de la denegación. La respuesta del banco se limita a indicar que el interesado no ha superado el scoring.

Algunos motivos de denegación son: trabajar en un sector considerado de riesgo, haber cambiado de domicilio con frecuencia, solicitar la compra de un inmueble entre familiares o la simple ubicación del piso pueden convertirse en auténticos escollos.

Fuente: EL PAÍS

Otros artículos

Estudio Las Rozas Estacion Slu

Calle Pelicana, 5 Local 28231 Las Rozas De Madrid (M)

-

Sobre el Grupo Tecnocasa

Dónde estamos - En el mundo

- Trabaja con nosotros

-

Noticias del grupo

Visita el blog

Sala de prensa

2025 Ibero Group Tecnocasa Services, S.L.U. - CIF B-65870776 - C/ Pallars, nº 1-3 Parque de Negocios Mas Blau II, 08820, El Prat de Llobregat (Barcelona-España). Red en franquicia - Cada sociedad franquiciada tiene su propio titular y es independiente del franquiciador.

Política de privacidad | Aviso legal | Pólitica de las Cookies | Información al consumidor | | Canal ético